Qual o papel das empresas de proteção ao crédito?

Antes de mais nada, você sabe qual o papel dos serviços de proteção ao crédito, como surgiram e qual a verdadeira contribuição deles para o Brasil? Não?! Então esse artigo é para você, continue a leitura a seguir.

Birôs de crédito

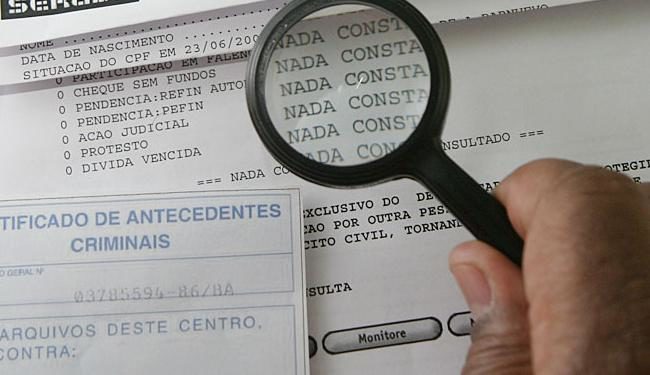

O Serviço de Proteção ao Crédito (SPC), ou bureau de crédito, é um serviço de informações de crédito que utiliza informações de adimplência e inadimplência de pessoas físicas ou jurídicas para fins de decisão sobre crédito.

No Brasil, o serviço de proteção ao crédito é prestado por bureaus de crédito públicos. Abaixo explicaremos em detalhes os principais órgãos de proteção de crédito:

Serasa

Em suma, a Serasa é uma empresa privada que possui um dos maiores bancos de dados do mundo e dedica sua atividade à prestação de serviços de interesse geral.

A instituição de Proteção ao crédito é reconhecida pelo Código de Defesa do Consumidor como uma entidade de caráter público (Lei 8.078, artigo 43, parágrafo 4º).

Em suma, é uma empresa que reúne informações das pessoas que possuem dívidas, principalmente com instituições financeiras. Além disso, fazem análises e geram informações para decisões de crédito e apoio a negócios.

Em seus computadores são armazenados dados cadastrais de empresas/cidadãos e informações negativas que indicam dívidas vencidas e não pagas. Há também os registros de protesto de título, ações judiciais, cheques sem fundos e outros registros provenientes de fontes públicas e oficiais.

Os dados de dívidas vencidas são enviados sob convênio com credores e fornecedores, incluindo os dados do devedor.

As informações da Serasa são fornecidas aos bancos e às lojas do comércio, às pequenas, médias e grandes empresas. Essas informações tem o objetivo de dar apoio às decisões de crédito e, assim, tornar os negócios mais baratos, rápidos e seguros.

Serviço de Proteção ao Crédito (SPC)

O SPC é um dos órgãos de proteção ao crédito mais conhecido por todos. O serviço possui informações sobre cheques protestados, roubados, sem fundo e outras informações de dívidas, obtidas geralmente dos lojistas credenciados.

O SPC possui um banco de dados privado de informações de crédito, de caráter público, de acordo com a definição do Código de Defesa do Consumidor. Ele é gerido e alimentado por associações comerciais e câmaras de dirigentes lojistas do país que são filiadas à Confederação Nacional de Dirigentes Lojistas.

Boa Vista (ou SCPC)

O SCPC fornece informações restritivas de todo o Brasil para auxiliar empresas a avaliar consumidores e realizar vendas a crédito com segurança. Ele é mais usado em processos de análise e concessão de crédito a consumidores.

Possui uma lista com nomes de pessoas negativadas – em sua maioria jurídicas – e dados gerais de inadimplência, como dívidas e pagamentos em atraso.

Cadastro de Emitentes de Cheques sem Fundos do Banco Central (CCF)

Totalmente gratuito, o CCF é um banco de dados que contém os nomes de pessoas que emitem cheques sem dispor de saldo em sua conta para o pagamento.

Para saber se seu nome está incluído no CCF, você pode se dirigir a um dos endereços do Banco Central com qualquer documento de identidade com o número do CPF.

Empresas e credores também podem prestar essa informação e o melhor, não cobram taxas ou tarifas por consulta.

Existe diferença entre SCPC e o SPC Brasil?

O SCPC é um serviço prestado pela Boa Vista Serviços, que tem como finalidade fornecer informações de crédito, bem como o SPC Brasil.

As informações do Serviço Central de Proteção ao Crédito e do SPC Brasil são compartilhadas entre os lojistas de todo o país através da Rede Nacional de Informações Comerciais (RENIC).

Além disso, tanto as Câmaras de Dirigentes Lojistas (CDLs), como as associações comerciais de todas as cidades possuem um departamento de proteção ao crédito, que atendem o público e os empresários. Estas informações de crédito dos lojistas são processadas e compõe o cadastro nacional da RENIC.

Existe diferença entre SPC e Serasa?

A diferença entre eles é que o SPC é financiado por associações comerciais (Câmaras de Dirigentes Lojistas) e seu banco de dados é alimentado pelas empresas credenciadas, bem como pelas associações comerciais de cada estado. Por outro lado, o Serasa Experian é uma sociedade anônima criada a partir de uma parceria entre associações bancárias.

Como é feito o cadastro na lista de negativação?

As empresas podem entrar com o pedido de negativação 1 (um) dia após o não pagamento de uma fatura ou boleto. Porém, a maioria das empresas trabalha com um prazo que varia entre 15 e 90 dias para fazer a solicitação.

Após o pedido, as empresas de proteção ao crédito precisam entrar em contato com a pessoa/empresa que será negativada e ela tem 10 dias para regularizar a situação. Caso não haja nenhuma mudança, o CPF ou CNPJ do inadimplente entra como registro negativado.

Cadastro Negativo e Cadastro Positivo

Cadastro negativo

O Cadastro Negativo existe há décadas no Brasil e contém informações detalhadas sobre a inadimplência de dívidas vencidas e não pagas, tanto de empresas, quanto de consumidores. Este cadastro pode ser consultado por empresas que pretendem realizar negócios ou simplesmente conceder crédito a consumidores e outras empresas.

Todavia, não é possível ter uma visão mais completa do seu histórico de pagamentos realizados, bem como a sua capacidade de assumir novos compromissos.

Cadastro positivo

O Cadastro Positivo, não considera somente a inadimplência, considera também os compromissos assumidos e os pagamentos realizados por empresas e consumidores.

Se um consumidor estiver inadimplente com apenas uma parcela de um financiamento, mas regular em uma série de outros compromissos, poderá ser consideradas pelo mercado para análise de risco na hora de conceder créditos.

O Cadastro Positivo existe desde 2011, mas era necessário que o consumidor/empresa autorizasse a abertura do seu Cadastro Positivo nos órgãos de proteção ao crédito.

Mais recentemente, o Brasil passou a seguir uma tendência internacional praticada em análise de risco de crédito, com a inclusão automática do Consumidor.

Agora, diferente de como funcionava antes, a exclusão deve ser solicitada diretamente pelo consumidor ou empresa que não queira ter seu CPF ou CNPJ no banco de dados.

Este modelo é adotado em países economicamente relevantes, como Estados Unidos, Canadá, Inglaterra, Alemanha, Itália, Japão, China, Índia, Coreia do Sul, África do Sul, México, Chile, Colômbia e Argentina.

Diferenças entre o Cadastro Positivo e o Cadastro Negativo

Em resumo, a grande diferença entre o Cadastro Positivo e o Cadastro Negativo, é o fato do primeiro ser muito mais justo, permitindo uma análise mais aprofundada da capacidade de pagamento de determinado indivíduo ou empresa. Além disso, possibilita uma potencial queda na taxa de juros para consumidores que costumam pagar as suas contas em dia.

Negativação x Protesto de título

Agora, você já entendeu as diferenças entre as principais instituições de proteção de crédito e em quais casos deve-se acionar um ou outro. Assim, este seria o meio mais eficiente para negativar o devedor? Contratar os serviços de proteção de crédito já é o bastante e garante recuperar suas dívidas?

Os órgãos de proteção de crédito são serviços que negativam e incluem em suas bases de dados os nomes de consumidores que deixam de pagar suas dívidas e ficam inadimplentes.

Você pode utilizar estas instituições para negativar seus clientes inadimplentes, no entanto elas não fazem o trabalho de cobrança para você.

Protesto de títulos

Uma outra opção de cobrança que já inclui a negativação do nome do devedor no SERASA e SCPC, é o protesto de títulos.

Em suma, o protesto de título é um instrumento previsto em lei para comprovar a existência de uma dívida, garantir os direitos ao credor, interromper a prescrição e recuperar o crédito. Cadastre-se na plataforma Protesto24h e saiba mais!

Após o protesto, o título é encaminhado para os serviços de proteção de crédito, negativando o nome do devedor. A princípio, a simples negativação, sem o protesto, pode barrar o crédito dos inadimplentes, mas não garante direitos ao credor.

Gostou? Então deixe um comentário logo abaixo com a sua opinião! Não se esqueça de acompanhar e ler os próximos posts do nosso blog!

Compartilhe com seus amigos!